Le 1er juillet 2019 est entrée en vigueur la réforme la plus importante du code de commerce libanais depuis 1968. La loi n° 126 du 29 mars 2019, publiée au Journal officiel du 1er avril 2019, a modifié plus d’une centaine d’articles dans l’objectif de faciliter la création et la gestion des sociétés anonymes et des sociétés à responsabilité limitée ; améliorer la gouvernance et l’information ; et moraliser les rapports d’affaires. Tour d’horizon des principaux amendements.

SIMPLIFICATION DES FORMALITÉS

- Alors que les statuts d’une société ne pouvaient être légalisés que par un notaire du lieu où se situe le siège social, la loi n° 126 autorise la signature des statuts par-devant tout notaire, et la société peut désormais être domiciliée auprès de son avocat.

- Deux ans après la publication de la loi, le ministère de la Justice devra mettre en place un système d’enregistrement et de publicité en ligne sur le site du registre de commerce, librement accessible aux tiers.

- Il n’est plus besoin de faire nommer un commissaire de surveillance complémentaire, sauf à la demande d’actionnaires représentant au moins 10 % du capital social.

- Les actions souscrites et non libérées pourront être vendues par la société sur décision du conseil d’administration, sans passer nécessairement par l’autorité boursière.

- Les réunions de l’assemblée générale des actionnaires et du conseil d’administration (à l’exception de celles relatives à la préparation des comptes annuels) peuvent être tenues à distance par visioconférence.

- Une société anonyme libanaise n’est plus contrainte d’avoir la majorité de ses administrateurs de nationalité libanaise ; il suffit qu’un tiers des membres du conseil d’administration soient libanais.

- Le président-directeur général étranger d’une société anonyme libanaise n’est plus tenu d’avoir un permis de travail s’il n’est pas résident au Liban.

- Les administrateurs peuvent être choisis parmi des personnes physiques ou morales non actionnaires, ce qui abolit l’obligation de détenir et de déposer auprès de la société des “actions de garantie”.

- Le cumul des mandats d’administrateur est augmenté à huit mandats au lieu de six pour les personnes physiques. Le PDG peut exercer cette fonction dans six sociétés (au lieu de quatre dans l’ancien code) et le directeur général dans trois (au lieu de deux).

- La limite d’âge pour être administrateur de plus de deux sociétés (qui était de 70 ans) est supprimée.

- Les actions détenues par un même propriétaire depuis plus de deux années consécutives ne donnent plus droit à un vote double dans les sociétés constituées après l’entrée en vigueur de la réforme. Dans les sociétés existantes, le vote double pourrait être aboli par une résolution adoptée à l'unanimité des votes des actionnaires.

RECHERCHE D'UNE MEILLEURE GOUVERNANCE

- La loi n° 126 a introduit une pratique, à l’origine anglo-saxonne, qui permet de dissocier le poste de président du conseil d’administration (qui aura pour rôle de présider les réunions et de superviser le bon fonctionnement de la société) et celui de directeur général (CEO) habilité à gérer les affaires sociales. Le président, n’ayant plus le droit d’intervenir dans les activités quotidiennes de la société, peut néanmoins donner des directives et des conseils au directeur général, qui n’est toutefois pas tenu de les exécuter. En cas de dissociation des deux postes, le président du conseil d’administration est choisi parmi les administrateurs alors que le directeur général, qui doit être une personne physique, peut être choisi en dehors d’eux, être ou non actionnaire de la société.

- Un ou plusieurs directeurs généraux adjoints peuvent être nommés par le conseil d’administration sur recommandation du président ou du directeur général en cas de dissociation du poste. Il faut noter que le directeur général adjoint ne peut être membre du conseil d’administration, mais peut être actionnaire.

- Le commissaire de surveillance ne peut être nommé que pour une seule année, avec un renouvellement possible pour un maximum de cinq années consécutives ; il ne saurait fournir d’autres types de services, même consultatifs, à la société même ou à l’un de ses actionnaires détenant 10 % ou plus du capital social.

- Les bilans et les comptes annuels audités ainsi que les rapports du conseil d’administration sur l’activité de la société durant l’année fiscale écoulée seront de domaine public et toute personne pourra y avoir accès. Pour faciliter l’enregistrement des procès-verbaux de l’assemblée générale ordinaire approuvant les comptes de l’année fiscal précédente, il n’est plus nécessaire d’avoir une décharge de la Caisse nationale de la Sécurité sociale pour enregistrer lesdits procès-verbaux.

- Le conseil d’administration se doit de préparer et soumettre des rapports financiers semestriels non audités pour le premier semestre de l’année fiscale.

- Le champ d’application de l’article 158 relatif aux conventions réglementées ou prohibées a été élargi pour couvrir non seulement les accords conclus avec les membres du conseil d’administration, directeurs généraux et directeurs généraux adjoints, mais aussi tout actionnaire détenant directement ou indirectement plus de 5 % du capital de la société. L’autorisation préalable à laquelle les conventions réglementées demeurent assujetties est désormais donnée par le conseil d’administration et confirmée par l’assemblée générale ; les personnes concernées ne pourront pas prendre part au vote, et leurs actions ne seront pas prises en compte pour le calcul du quorum.

NOUVEAUTÉS INTRODUITES PAR LA LOI

La SARL à associé unique

Après la société anonyme offshore, c’est au tour de la société à responsabilité limitée (SARL) de bénéficier d’une structure unipersonnelle, même “ab initio”. Dorénavant, un commerçant peut séparer son patrimoine commercial de son patrimoine personnel à travers une SARL dont il détient la totalité des parts; le recours à des prête-noms sera ainsi évité.

Les actions préférentielles sans droit de vote

Les actions préférentielles peuvent être émises lors de la constitution de la société ou à tout moment par augmentation de capital, mais ces actions ne peuvent représenter plus de 30 % de la totalité des actions représentant le capital social. Le président, les administrateurs, les directeurs généraux et les directeurs généraux adjoints, ainsi que leurs conjoints et enfants mineurs ne sont pas autorisés à détenir, directement ou indirectement, des actions préférentielles.

Les actions préférentielles ainsi émises ne donnent pas droit à leur titulaire de participer et de voter dans les assemblées générales, d’être élu membre du conseil d’administration ou de recevoir une quelconque part des actifs sociaux lors de la liquidation de la société. Elles lui permettent néanmoins de percevoir un dividende prioritaire, cumulatif ou non cumulatif, selon les stipulations des statuts ou les délibérations de l’assemblée générale extraordinaire qui définissent les conditions de l’émission de ces actions et les privilèges dont elles bénéficient.

Les titulaires d’actions préférentielles acquerront cependant le droit de participer et de voter dans les assemblées générales au même titre que les actions ordinaires (i) si la société ne leur attribue pas les droits et privilèges attachés à leurs actions, et tant que ceux-ci ne leur ont pas été appliqués ; ou (ii) si leurs dividendes prioritaires ne leur ont pas été versés, en totalité ou en partie, pour un exercice fiscal déterminé, alors que la société avait réalisé des profits, et tant que le paiement n’en a pas été fait. Ils ont de même en tout état de cause le droit de participer et de voter toutes les fois qu’il s’agit de modifier l’objet ou la forme de la société, d’en augmenter le capital par apport en nature, de la dissoudre avant terme, de la fusionner ou de la scinder.

L’assemblée générale extraordinaire peut décider de convertir les actions préférentielles en actions ordinaires, sous réserve des modalités et conditions déterminées dans les statuts ou dans les délibérations de l’assemblée générale extraordinaire ayant décidé l’émission de ces actions.

Les fusions et scissions des sociétés

La loi n° 126 a introduit des dispositions détaillées et spécifiques en matière de fusion et de scission de sociétés. La fusion peut se faire soit par absorption d’une société par une autre, soit par transmission des patrimoines de sociétés existantes à une entité nouvellement constituée à cette fin. Quant à la scission, elle est réalisée par la transmission du patrimoine social à plusieurs sociétés existantes ou nouvellement constituées. En cas de fusion, le conseil d’administration peut être étendu à un maximum de 20 membres. Ces opérations peuvent avoir lieu entre des sociétés de formes juridiques différentes, dans les conditions énoncées pour modifier les statuts.

Les fusions et scissions conduisent à la dissolution des sociétés qui doivent disparaître, mais sans leur liquidation. Les associés des sociétés disparues deviennent associés des sociétés bénéficiaires, conformément aux conditions énoncées dans les accords de fusion et de scission. Ils peuvent même percevoir une prime, à condition qu’elle ne dépasse pas 10 % de la valeur nominative des actions qui leur sont attribuées.

Les sociétés bénéficiaires d’une fusion ou d’une scission supportent les dettes des sociétés disparues. Toute augmentation des engagements des associés du fait de la scission ou de la fusion doit être décidée à l’unanimité. Les créanciers des sociétés participant à l’opération de fusion ont le droit de s’opposer dans un délai d’un mois à compter de la dernière publication du projet de fusion. Le tribunal peut soit rejeter l’opposition, soit ordonner le remboursement des créances, soit approuver ou augmenter les garanties offertes par la société qui fusionne.

Afin d’encourager les opérations de fusion, la nouvelle loi prévoit une exemption de tous droits de timbre, de transfert, de notariat et d’enregistrement. De plus, les sociétés qui fusionnent demeurent soumises à l’article 45 de la loi relative à l’impôt sur le revenu, mais au taux réduit de 5 % sur la réévaluation des actifs immobiliers appartenant aux sociétés concernées. En cas de cession, dans les deux ans qui suivent la fusion, d’un actif réévalué ayant bénéficié de l’application du taux réduit, le taux d’imposition avant réduction tel que prévu à l’article 45 sus-indiqué sera de nouveau applicable sur la plus-value réalisée.

Les certificats globaux de dépôt (Global Depositary Receipts ou GDR)

Les certificats globaux de dépôt ou GDR sont des titres nominatifs négociables rattachés à des actions sous-jacentes (underlying shares) d’une société anonyme libanaise. Ces GDR sont émis à l’étranger par un émetteur agréé, tels une banque ou un établissement financier, et cotés sur un marché réglementé.

Les GDR sont émis soit en vertu d’un accord passé entre l’émetteur agréé et la société concernée, en contrepartie d’actions détenues par cette dernière ou par certains de ses actionnaires ; soit en base d’une lettre de la société elle-même confirmant acceptation de leur émission. Le nombre de GDR émis ne doit pas dépasser 30 % des actions entièrement libérées représentant le capital social. Les actions sous-jacentes devront être déposées et maintenues auprès de Midclear tant que les GDR n’auront pas été remboursés ou convertis en actions ordinaires ou tant que la société émettrice de ces actions sous-jacentes n’aura pas été liquidée.

L’émetteur des GDR a le droit de participer et de voter dans les assemblées générales selon les instructions des titulaires de GDR et, à défaut, selon l’intérêt de la société libanaise. Les GDR peuvent être convertis en actions si les conditions de leur émission le permettent et si leur conversion ne contrevient pas à une disposition législative ou réglementaire applicable. L’intérêt des GDR est surtout de donner aux sociétés libanaises un accès, même indirect, à des investisseurs étrangers sur des marchés internationaux réglementés.

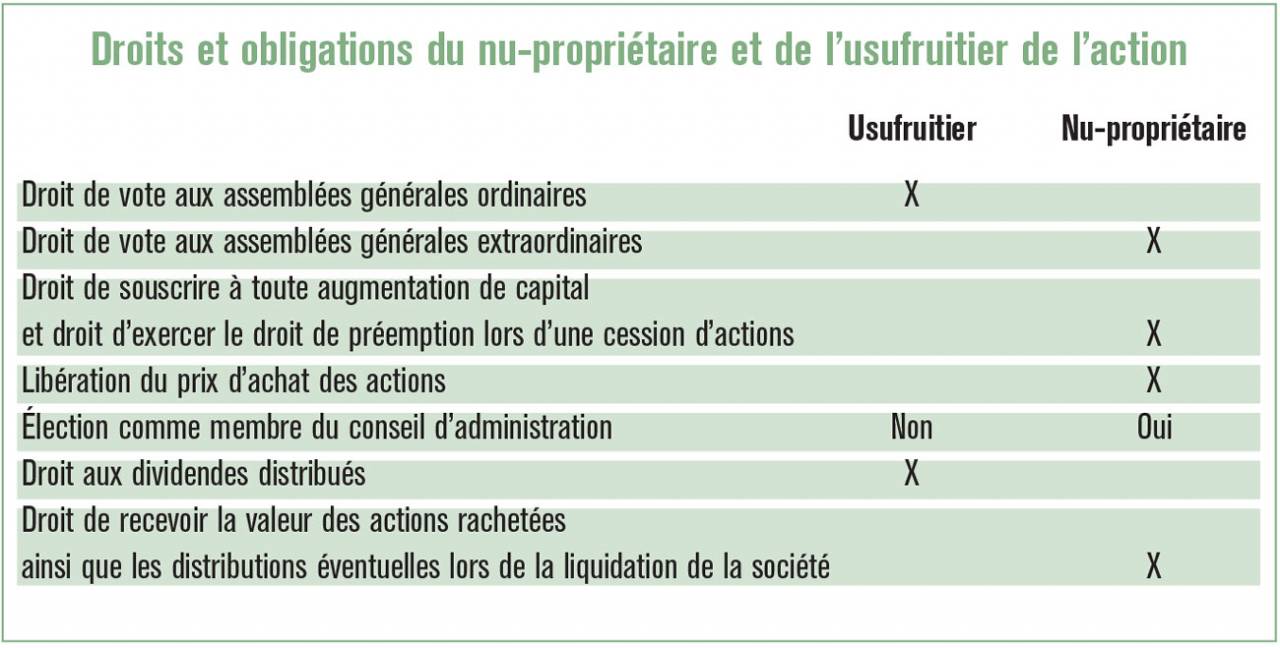

Le démembrement de la propriété des actions

Le démembrement de la propriété des actions était déjà répandu dans la pratique, quoique non expressément réglementé en droit des sociétés, et ce sur la base des dispositions générales du code des obligations et des contrats. La nouvelle loi définit les droits et obligations du nu-propriétaire et de l’usufruitier de l’action, tels que résumés dans le tableau ci-après, sauf accord contraire entre les parties notifié à la société et publié au registre de commerce.