La Suisse a adressé en janvier une demande d’entraide judiciaire au Liban dans le cadre d’une enquête ouverte pour soupçons de «blanchiment d’argent au préjudice de la Banque du Liban». Le procureur général près la Cour de cassation, Ghassan Oueidate, avait alors interrogé le gouverneur de la Banque du Liban, Riad Salamé, avant d'ouvrir à son tour une enquête*. Les éléments mentionnés dans la requête suisse obtenus par Le Commerce du Levant soulèvent en effet plusieurs questions.

Contacté par Le Commerce du Levant en janvier dernier, le ministère public de la Confédération helvétique (MPC) confirmait avoir adressé une demande d’entraide judiciaire au Liban dans le cadre d’une instruction pénale « pour blanchiment d’argent aggravé en lien avec de possibles détournements au préjudice de la Banque du Liban », sans vouloir divulguer le contenu du dossier. Une partie des informations contenues dans le dossier a toutefois été transmise au procureur libanais, Ghassan Oueidate, qui a interrogé le gouverneur de la Banque du Liban (BDL) dans ce cadre*. Les éléments révélés au Commerce du Levant par deux sources anonymes ayant eu accès à la requête suisse sont en effet troublants.

Sur quoi porte l’investigation du parquet suisse?

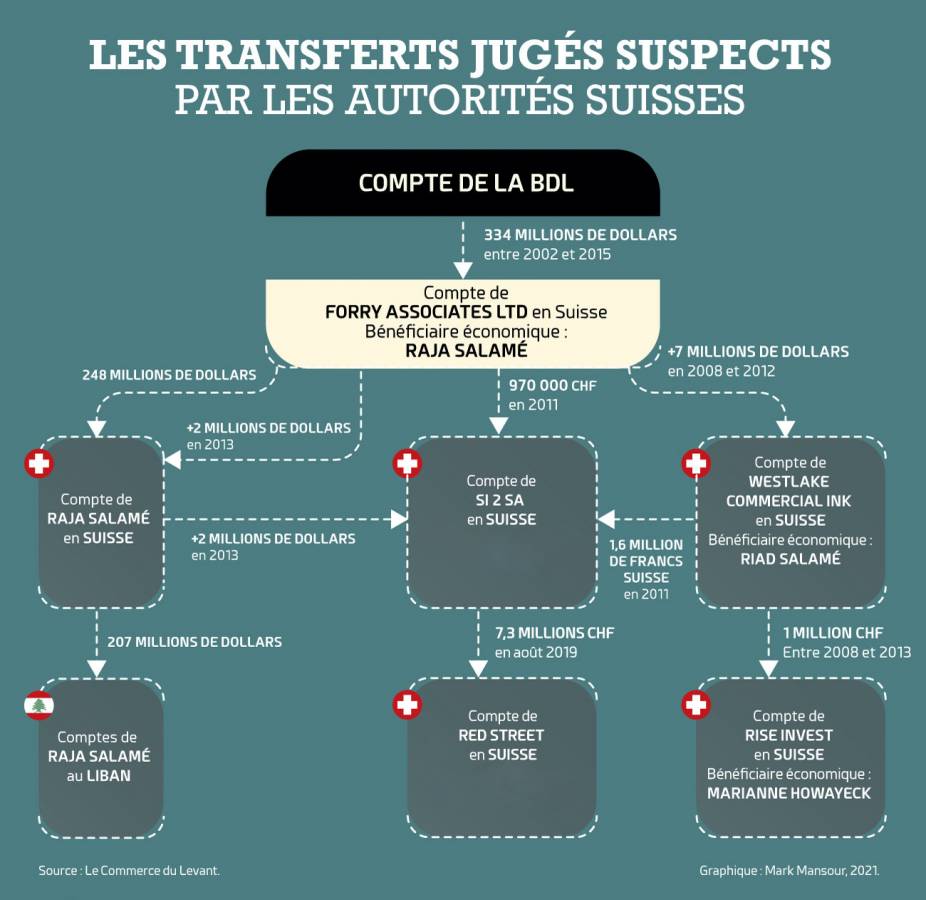

Selon ces sources, l’enquête porte sur le paiement de plus de 330 millions de dollars américains de frais de courtage entre 2002 et 2014 de la Banque du Liban à la compagnie Forry Associates Ltd (Forry), enregistré en 2001 aux îles Vierges, et dont le bénéficiaire économique serait Raja Salamé, le frère du gouverneur. Le lien entre le frère cadet du gouverneur de la BDL et Forry avait été révélé dans le cadre des « SwissLeaks », des documents bancaires de la HSBC ayant fuité à l’époque et montrant que le bénéficiaire du compte de la société Forry à la banque HSBC Genève était Raja Salamé. Les paiements effectués à Forry par la BDL s’inscrivent eux dans le cadre d’un contrat de courtage à travers lequel la banque centrale libanaise aurait confié à l’entreprise le soin de gérer des titres financiers d’un montant évalué à plus de 90 milliards de dollars sur la période, moyennant une commission équivalente à 3/8 de 1% du montant des transactions.

Lire aussi : Affaire Riad Salamé : «La coopération des autorités libanaises n’est pas nécessaire pour que l’enquête se poursuive»

Mais c’est le mouvement des fonds qui ont transité par plusieurs banques suisses qui semblent avoir mis la puce à l’oreille des autorités helvétiques. Quelque 258 millions de dollars auraient en effet été transférés sur des comptes de Raja Salamé en Suisse, dont 207 millions auraient ensuite été transférés dans des comptes de cinq banques libanaises.

Une autre partie des gains générés par Forry auraient également été transférés vers les comptes de trois autres sociétés, que les autorités suisses soupçonnent d’appartenir à Riad Salamé : Westlake Commercial Inc., une société basée au Panama, qui aurait reçu plus de 7 millions de dollars entre 2008 et 2012, SI2SA qui aurait reçu plus de 970.000 francs suisses en octobre 2011, et enfin, Red Street 10 SA, qui aurait reçu plus de 7,3 millions de francs suisses en août 2019 via SI2SA, et qui auraient permis d’acheter des biens immobiliers en Suisse.

En 2013, un transfert de plus de 2 millions de dollars aurait également été effectué depuis le compte de Forry vers celui de Raja Salamé en Suisse qui aurait transféré ensuite un montant équivalent à SI2SA. La demande d’entraide mentionne par ailleurs le transfert d’un million de francs suisses de Westlake Commercial Inc. à la société Rise Invest SA, dont le compte en Suisse est détenu par Marianne Howayek, conseillère senior à la BDL et assistante du gouverneur.

Lire aussi : Marianne Howayek, l’énigmatique conseillère du gouverneur de la BDL

Autre transaction jugée suspecte par les autorités suisses : une opération qui aurait été réalisée à travers un compte de la BDL ouvert par Riad Salamé auprès d’une banque suisse. Il s’agit d’un transfert d’obligations émises en 2010, et arrivant à échéance en 2013, pour un montant de 153 millions de dollars à une banque libanaise. La transaction a été réglée sur un compte ouvert auprès de la Federal Reserve Bank de New York. Cette opération présenterait des caractéristiques inhabituelles qui ont poussé le procureur suisse à demander des détails sur l’identité de l’acheteur, le prix du marché, et de savoir si les titres ont été vendus avant leur échéance. Selon plusieurs sources concordantes, c’est la banque suisse par qui ces transactions sont passées qui a sonné l’alarme auprès de l’Autorité de surveillance suisse.

Quelle est la nature du contrat conclu entre Forry et la Banque du Liban?

Citant le droit à l’information, Le Commerce du Levant a demandé il y a déjà plusieurs semaines à la BDL une copie du contrat conclu avec Forry Associated Ltd Forry, sans succès. Selon les sources précitées, la demande d’entraide suisse évoque des services de courtage sur des eurobonds et des bons du Trésor. Les eurobonds sont des titres de dette libellés en dollars émis par le ministère des Finances sur le marché international. Mais lorsque l’État ne trouve pas d’acheteurs sur le marché d’émission primaire, la Banque centrale peut alors faire office d’acheteur de dernier recours. «Il se peut alors que la Banque centrale, en tant que garant du système financier, achète les titres de dette avec ses réserves en devise, qu’elle revend ensuite de manière échelonnée aux banques sur le marché secondaire», explique un financier. Depuis 2017 d’ailleurs, faute d’investisseurs aussi bien locaux qu’internationaux, c’est la BDL qui souscrivait à tous les eurobonds émis par l’État. C’est sur ce marché secondaire que les services du courtier auraient pu être utilisés.

Concernant les bons du Trésor émis par la BDL chaque semaine au nom du ministère des Finances, le recours au courtage est moins clair. «C’est le ministère des Finances qui vend directement les bons du Trésor à la BDL, il n’y a pas d’intermédiaire. C’est absurde d’imaginer qu’une entreprise de courtage basée à l’extérieur du Liban sert d’intermédiation pour vendre des titres en livres libanaises à l’intérieur du Liban», continue le financier. Un avocat souligne toutefois qu’il «est impossible à ce stade de savoir exactement quelle a été l’implication de Forry dans ces activités de courtage, quel instrument elle a géré et dans quelle proportion».

Est-ce normal pour une banque centrale d’avoir recours à une société de courtage?

Oui, dans certains cas et sous certaines conditions, affirment plusieurs sources bancaires interrogées. «Une banque centrale peut choisir d’avoir recours à une société de courtage si elle ne souhaite pas dévoiler son identité pour acheter ou vendre des titres, l’entrée d’une banque centrale sur un marché donnant des signaux forts ayant tendance à affecter les prix», explique un banquier. Le recours à une société de courtage permet aussi d’économiser certains coûts. «L’institution peut considérer qu’il revient moins cher d’externaliser les services d’intermédiation et de payer une commission que d’investir dans un département de courtage, qui peut nécessiter un investissement technologique. Le recours à un courtier permet aussi de bénéficier d’un certain réseau d’investisseurs», ajoute-il. Mais dans ce cas, «une banque centrale a recours à des courtiers de réputation établie, qui ont pignon sur rue, et non pas à une compagnie basée aux îles Vierges», s’étonne la source précitée. La BDL a signé par exemple un contrat non exclusif avec Optimum Invest SAL, une entreprise libanaise de courtage créée en 2004, mentionnée par plusieurs banquiers qui affirment en revanche n’avoir jamais entendu parler de Forry.

| Si les frais facturés par la société sont alignés sur les pratiques du marché, selon plusieurs sources, «l’opacité autour du contrat est inhabituelle. Le choix du courtier devrait normalement être transparent» |

Si les frais facturés par la société sont alignés sur les pratiques du marché, selon plusieurs sources, «l’opacité autour du contrat est inhabituelle. Le choix du courtier devrait normalement être transparent, et les raisons pour lesquelles il est choisi clairement motivées», estime un autre banquier. D’autant que l’identité du bénéficiaire du contrat pose la question du conflit d’intérêt.

Que dit la loi libanaise sur le conflit d’intérêt?

«La loi suisse s’applique par rapport au blanchiment d’argent aggravé, d’après la loi 305 de l’article 2 du code pénal suisse. Mais pour comprendre s’il y a effectivement eu détournement de fonds au préjudice de la BDL, il faut déterminer si l’origine des sommes suspectes est une infraction commise qui lèse les intérêts publics de la BDL, et donc voir ce que dit la loi libanaise en la matière», explique un avocat.

Plusieurs articles pourraient s’appliquer. Si le conflit d’intérêt n’est pas abordé en tant que tel dans le code de la monnaie et du crédit, selon son article 20, la fonction de gouverneur «est incompatible avec tout type de mandat, fonction publique, activité dans une entreprise ou autre travail professionnel, que cette activité ou ce travail soit rémunéré ou non». «Or s’il apparaît qu’à travers son frère, le gouverneur a pu profiter financièrement du contrat signé avec Forry, il y a une atteinte à ce principe de neutralité», poursuit-il.

Selon lui, le code pénal libanais pourrait aussi être invoqué: «Il y a des faits d’inculpation comme l’abus de poste ou le trafic d’influence, qui sont réprimés pénalement, dans le cadre des actes de corruption définis aux articles 351 et suivants du code pénal». D’autres lois comme celle portant sur l’enrichissement illicite, et la loi sur la lutte contre la corruption pourraient s’appliquer. Mais, «à ce stade, il est impossible d’émettre des jugements sur les virements effectués, qui devront être justifiés par le gouverneur devant les procureurs», insiste-t-il. «Le règlement intérieur de la BDL doit également être vérifié, afin de voir s’il évoque les cas de conflits d’intérêts ou s’il oblige à la divulgation des contrats», explique la même source.

Les procédures d’attribution des contrats de la BDL ont-elles été violées?

Les détails sur la gouvernance de la BDL ne sont pas disponibles publiquement. Dans leur requête d’entraide judiciaire, les procureurs suisses ont d’ailleurs demandé des informations sur les modalités de prise de décision et de contrôle au sein de l’institution, le statut juridique du gouverneur, les règles spécifiques en matière de conflits d’intérêt, les procédures quant aux agents d’intermédiation comme les courtiers doivent être traités… Certains de ces éléments rejoignent d’ailleurs le champ de travail de l’audit juricomptable. Selon des sources internes, de tels contrats «devraient normalement être approuvés par le Conseil central», qui réunit le gouverneur, les quatre vice-gouverneurs et des directeurs généraux des ministères de l’Économie et des Finances. Une procédure que le gouverneur affirme avoir respecté, selon une des sources proches du dossier, ce que les procès-verbaux des réunions de l’époque devraient pouvoir confirmer.

Lire aussi : Que faut-il espérer de l’audit de la Banque du Liban ?

La Banque du Liban a-t-elle subi un préjudice?

«La détermination de l’entité lésée pourrait constituer un point essentiel de l’affaire», souligne une source légale, en pointant que les frais de courtage auraient pu être payés par les souscripteurs, et donc les banques, non pas la BDL. Le dossier du procureur suisse se base bien sur des virements effectués d’un compte de la BDL à Forry, mais c’est peut-être les «souscripteurs qui ont payé à travers un compte intermédiaire auprès de la Banque du Liban. Il faudrait alors voir si c’est une pratique courante avec d’autres courtiers et quel intérêt elle a à le faire. Mais c’est désormais au gouverneur de l’expliquer», observe un avocat. L’argument de la charge de la commission n’écarte toutefois pas le potentiel conflit d’intérêt, qui doit être explicité», ajoute-t-il.

Un autre avocat estime pour sa part que «même si ce sont les souscripteurs qui paient, la commission est retirée du prix total des titres, c’est donc un manque à gagner pour la BDL». Il n’est d’ailleurs pas précisé dans le rapport des Suisses si les virements ont été effectués d’un compte personnel – le gouverneur, comme les employés pouvant posséder leur propre compte auprès de la BDL – ou d’un compte appartenant à l’institution.

Où en est aujourd’hui la procédure?

Les Suisses ont formulé plusieurs demandes, pour obtenir notamment des documents concernant la gouvernance de la BDL, les détails des virements liés à l’affaire, le mode de calcul des commissions, les documents liés au contrat signé avec Forry, et une liste de témoins. Le procureur demande aussi une audition de Riad et Raja Salamé, et de Marianne Howayeck en tant que témoin assisté. Selon une des sources proches de l’enquête, trois échanges d’informations ont déjà eu lieu entre le parquet et Riad Salamé, qui a accepté de se rendre en Suisse pour être entendu, à une date que le Parquet suisse doit encore déterminer. Les avoirs du gouverneur de la BDL en Suisse sont en attendant gelés à titre conservatoire depuis le début de l’enquête et «tant que la procédure avance, les fonds pourront rester bloqués», explique Sandrine Giroud, avocate à Genève.

Quelles pourraient être les prochaines étapes?

La procédure dépend en partie de la détermination des autorités suisses. «Il faut voir jusqu’où les Suisses sont prêts à aller, sachant que si les faits sont avérés, c’est la réputation du système bancaire suisse qui est en jeu», affirme une source diplomatique en soulignant que la question divise. «Cette affaire pourrait être une boîte de Pandore», ajoute-t-elle. Et même si la volonté politique est au rendez-vous, sous l’impulsion notamment du drame du 4 août 2020 et de l’enlisement de la crise que traverse le pays, «les procédures de criminalité économique sont longues, il n’est pas inhabituel qu’elles durent une à plusieurs d’années voire une dizaine d’années dans certains cas impliquant des intérêts sensibles et requérant des procédures d’entraide internationale», explique l’avocate Sandrine Giroud.

| «Les procédures de criminalité économique sont longues, il n’est pas inhabituel qu’elles durent une à plusieurs d’années voire une dizaine d’années dans certains cas» |

| Sandrine Giroud |

| Avocate |

«Une fois l’investigation terminée, selon la gravité des faits et les résultats obtenus, le procureur pourra soit classer l’affaire s’il n’y a pas d’infraction, soit rendre une ordonnance pénale si les faits sont de moindre gravité, soit rendre un acte d’accusation en vue d’un procès au tribunal, si les faits dépassent une certaine gravité». La peine encourue peut aller jusqu’à cinq ans de prison pour blanchiment d’argent aggravé, voire plus si d’autres infractions comme l’escroquerie, la gestion déloyale ou l’abus de confiance sont retenues. Les avoirs mal acquis seraient alors confisqués par la Suisse. Pour les récupérer, la BDL, qui en fin de compte est l’institution potentiellement lésée par les actes investigués «devrait se porter partie civile pour faire valoir ses droits sur les avoirs litigieux», conclut-elle.

* Cet article a été modifié le 14 avril, suite à une précision du bureau du procureur concernant l'ouverture d'une enquête au Liban.